Sprzedaż mieszkań najlepsza od 14 miesięcy, ale deweloperzy nadal ostrożni

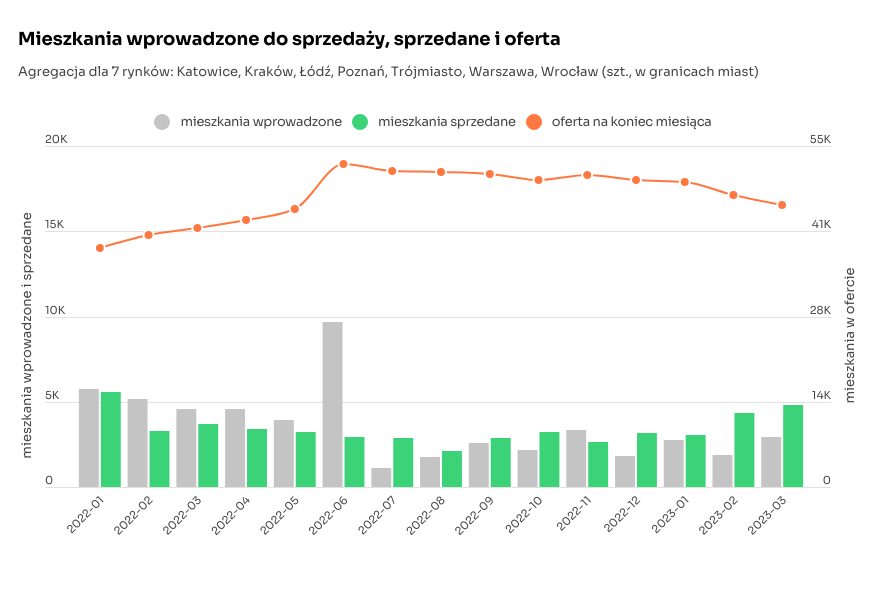

Sprzedaż nowych mieszkań na 7 największych rynkach w Polsce w I kwartale 2023 r. wyniosła 12,1 tys. i była o 35% wyższa niż przed kwartałem. W samym marcu sprzedano 4,8 tys. lokali deweloperskich co oznacza wzrost o 30% r/r. Analogicznego wzrostu nie widać jednak we wprowadzeniach. Po 3 kwartałach wyraźnej przewagi sprzedaży nad wprowadzeniami oferta wróciła do poziomu z maja 2022 r. – wynika z najnowszych danych Otodom Analytics.

Wyraźnie wyższa aktywność kupujących na rynku mieszkaniowym notowana od końca ubiegłego roku utrzymała się również w marcu. Zaowocowało to wynikiem sprzedaży najlepszym od stycznia 2022 r. Na siedmiu rynkach, dla których Otodom publikuje dane (w Warszawie, Krakowie, Wrocławiu, Trójmieście, Poznaniu, Łodzi i Katowicach) deweloperzy sprzedali łącznie 4,8 tys. – o 10% więcej niż w lutym i o 30% więcej niż przed rokiem. Do tego trzeba doliczyć bardzo wysoką liczbę rezerwacji, które o ile zmaterializowałyby się w postaci sprzedaży, przyniosłyby dodatkowe 3,2 tys. (z samych rezerwacji marcowych). Na koniec marca liczba mieszkań, które pozostawały w rezerwacjach u deweloperów działających na 7 największych rynkach wynosiła 7,6 tys.

Możemy śmiało powiedzieć, że to co obserwujemy dziś na rynku, to realizowanie odłożonego w czasie popytu z ubiegłego roku. Kupujący, którzy zostali zamrożeni przez rygorystyczną politykę wyliczania zdolności kredytowej, albo wstrzymali się z zakupem ze względu na niepewność w odniesieniu do polityki monetarnej NBP, dziś realizują swoje zamiary. Jakaś część oczywiście czeka na “bezpieczny kredyt”. Jeśli jednak przyjmiemy, że przyrost ogólnej liczby rezerwacji pomiędzy lutym a marcem wyniósł niecałe pół tysiąca, a liczba marcowych rezerwacji przekroczyła 3 tys., tzn. że zdecydowanie większa liczba nabywców realizuje swoje zakupy tu i teraz niż czeka.

Ewa Tęczak, ekspertka rynku mieszkaniowego Otodom

O czym przeczytasz w tym artykule?

Dlaczego nowa podaż mieszkań jest tak niska?

W ciągu ostatnich 9 miesięcy tylko raz, w listopadzie 2022r., nowe wprowadzenia przekroczyły liczbę transakcji. Nadwyżka sprzedaży nad nową podażą wypracowana w trzech ostatnich kwartałach wyniosła 8,6 tys. (tzn. 42% więcej mieszkań sprzedano niż dodano do oferty) i praktycznie zniwelowała czerwcową „górkę”.

Masowe wprowadzenia będące ruchem wyprzedzającym wejście w życie regulacji powołującej Deweloperski Fundusz Gwarancyjny mogą poniekąd uzasadniać ostrożniejsze podejście deweloperów w uruchamianiu nowych inwestycji. Oferta na siedmiu największych rynkach wciąż jeszcze nie wróciła do poziomu z maja 2022 r., nie mówiąc już o poziomie z przełomu 2021 i 2022 r. A przecież miesięczna sprzedaż była wówczas na poziomie zbliżonym do obserwowanego obecnie.

Katarzyna Kuniewicz, dyrektor badań rynku Otodom Analytics

Nabywcy, którzy dziś szukają mieszkania do zakupu na jednym z siedmiu największych rynków mogą wybierać z 45,6 tys. ofert. W maju ubiegłego roku mieli do dyspozycji 44,9 tys. a w styczniu 38,5 tys. mieszkań w ofercie deweloperów.

Deweloperzy mają możliwość zwiększenia podaży. Jeśli weźmiemy pod uwagę pozwolenia wydane od początku 2022 r. to można szacować, że na półkach wciąż pozostaje 16,9 tys. mieszkań, które mogą zasilić ofertę. Jest to równowartość 4 miesięcy sprzedaży na obecnym poziomie. Oczywiście do tego należy doliczyć jeszcze jakiś zapas z pozwoleń niezrealizowanych z wcześniejszych lat. Odrębną kwestią jest, czy projekty te są dopasowane do obecnych preferencji kupujących.

Katarzyna Kuniewicz, dyrektor badań rynku Otodom Analytics

Chodzi przede wszystkim o projekty z wyższych segmentów jakościowych, których ceny siłą rzeczy musiałyby być wyższe. Przy obecnym poziomie kosztów wykonawstwa i materiałów budowlanych deweloperzy ostrożnie podchodzą do takich inwestycji.

Czy Polaków nadal stać na zakup?

Ruch w biurach sprzedaży – zarówno na pierwotnym jak i na wtórnym rynku mieszkaniowym – wskazuje, że dużą cześć z nich jednak tak. Liczba wniosków kredytowych złożonych w marcu była najwyższa od maja 2022 r. A stosunek przeciętnych wynagrodzeń do średniej ceny mkw. był w I kw. 2023 r. nawet lepszy w niż w 2021 i 2022 r. Oczywiście nie można pominąć zmiany siły nabywczej pieniądza i faktu, że wzrósł istotnie udział kosztów utrzymania w budżetach domowych nabywców. Dla wielu z nich jednak ważniejsze jest zainwestowanie środków, które do tej pory udało im się zgromadzić.

Ewa Tęczak, ekspertka rynku mieszkaniowego Otodom

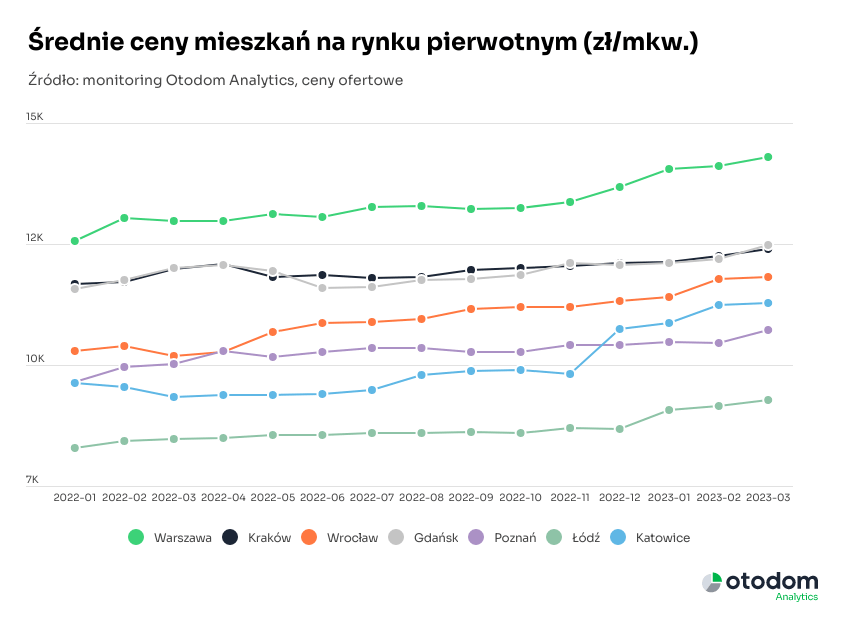

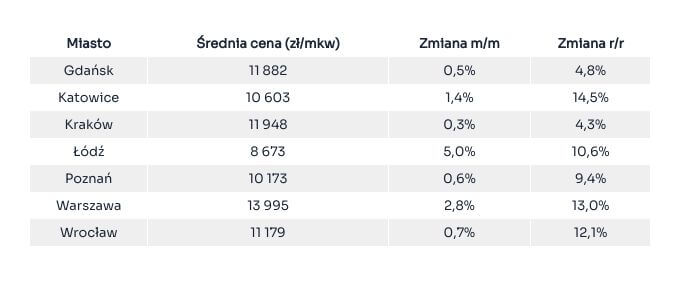

Dodatkowym argumentem na przyspieszenie zakupu może być niewielki wprawdzie, ale regularny wzrost cen. Zmiany w ujęciu miesięcznym wydają się niewielkie, ale już w porównaniu do grudnia 2022 r., czyli w ujęciu kwartalnym są bardziej zauważalne i wynoszą od 3% w Trójmieście, Krakowie i Poznaniu, przez 5% w Warszawie, Wrocławiu i Katowicach, aż po 8% w Łodzi.

W ujęciu rocznym liderem wzrostów pozostają Katowice. Tutaj poszybowały nie tylko ceny przekraczając wyraźnie 11 tys. ale i wynagrodzenia, których średnia przekroczyła 10 tys. zł.

Dzisiejsi kupujący, to w głównej mierze ci, którzy jeszcze kilka miesięcy temu w badaniach prowadzonych na obido i Otodom odpowiadali “wstrzymuję się z decyzją o finalizacji zakupu do czasu ustabilizowania się sytuacji”. Nieprzypadkowo wzrosty sprzedaży zaczęły się wtedy, kiedy RPP kolejny raz nie podniosła stóp procentowych, a rząd zapowiedział ułatwienia dla kupujących. Nastroje poszybowały. Patrząc na gospodarkę nadal nie mamy powodów do świętowania. 16% wzrost inflacji, to nadal wzrost, a nie spadek. Nikt chyba się nie łudzi, że ceny towarów i usług zaczną spadać. Wydaje się jednak, że przestali się łudzić również ci, którzy w połowie ubiegłego roku wieszczyli rychły spadek cen i właśnie finalizują zakupy. Obecny popyt od tego sprzed roku czy dwóch różni się jednak tym, że jest dużo bardziej wrażliwy na wahania nastrojów i zmiany w otoczeniu. Nieprzypadkowo deweloperzy ostrożnie podchodzą do wprowadzeń.

Katarzyna Kuniewicz, dyrektor badań rynku Otodom Analytics

Przeczytaj też: Wiosenne ożywienie w mieszkaniówce – kto skorzysta?