Deweloperzy nadrabiają braki podażowe, a chętnych na mieszkania przybywa

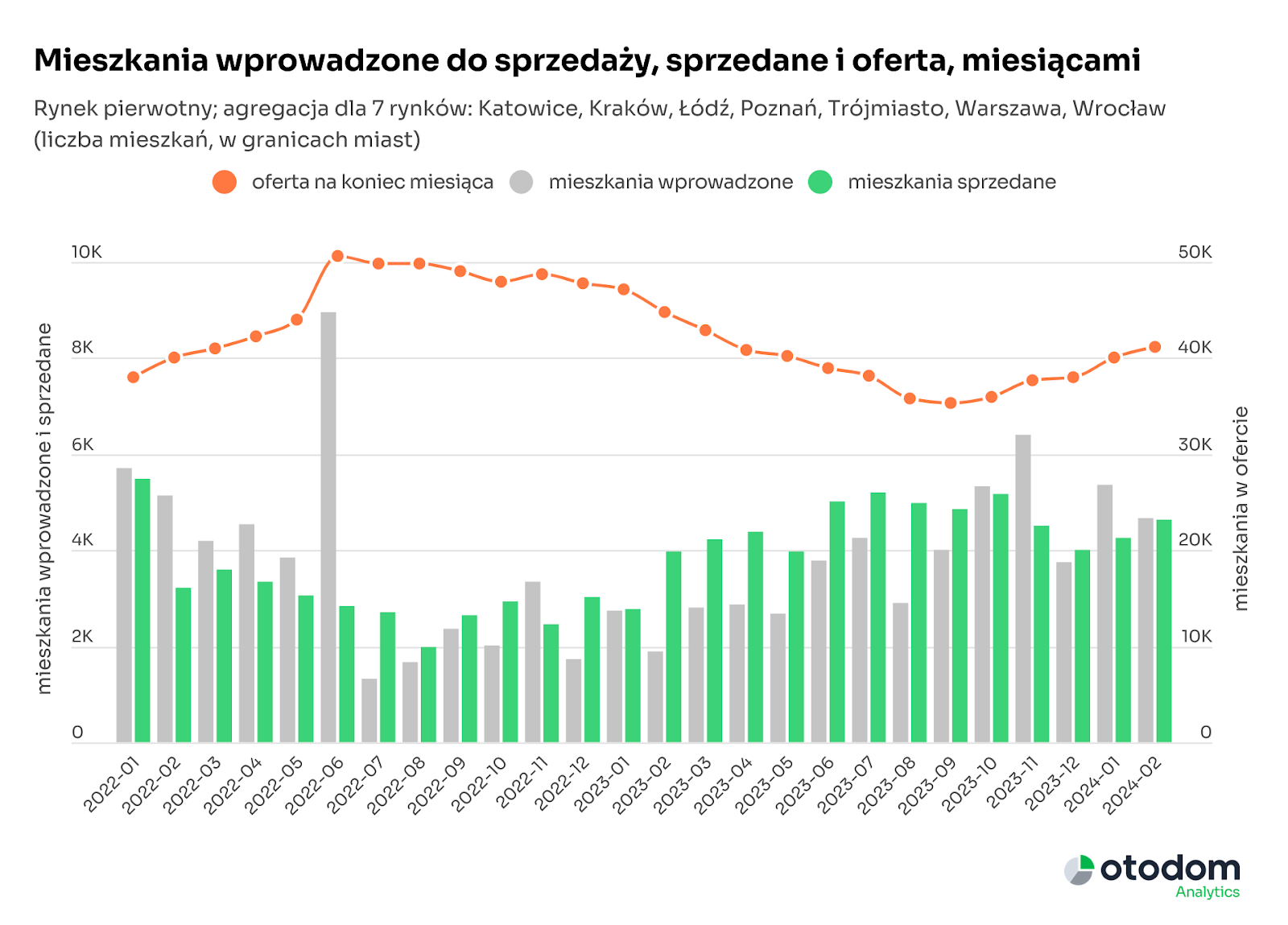

Luty na rynku deweloperskim potwierdził, że mimo wygaszenia programu BK2% nie brakuje chętnych na zakup mieszkań. Na 7 największych rynkach w Polsce deweloperzy sprzedali bowiem 4,6 tys. lokali, czyli o 9% więcej m/m i o 17% więcej r/r. Równocześnie wprowadzili do oferty 4,7 tys. mieszkań. Nie był rekordowy wynik w skali ostatnich 12 miesięcy, ale widać, że w większości miast oferta mieszkań się odbudowuje. Natomiast ceny wciąż rosną, a do grona miast ze średnią ceną powyżej 15 tys. zł/mkw. dołączył Kraków.

O czym przeczytasz w tym artykule?

Podsumowanie lutego na rynku deweloperskim

Deweloperzy działający na 7 największych rynkach w Polsce mogą uznać luty za całkiem udany miesiąc. 4,6 tys. sprzedanych przez nich lokali to wynik zbliżony do średniej z ostatniego półrocza, ale o 9% lepszy niż miesiąc wcześniej i o 17% wyższy w porównaniu do ubiegłego roku. Wiele wskazuje więc na to, że poziom sprzedaży mieszkań deweloperskich stabilizuje się na poziomie ok. 4,4 tys. miesięcznie.

Większe zmiany widoczne były natomiast po stronie podażowej. Po okresie wzmożonego popytu w drugim półroczu ubiegłego roku deweloperzy wciąż bowiem nadrabiają braki w ofercie. Według danych Otodom Analytics w lutym na 7 największych rynkach wprowadzili oni do sprzedaży 4,7 tys. nowych lokali, czyli o 12% mniej niż w styczniu. To jednak nadal dobry wynik – czwarty najwyższy w ciągu ostatnich 12 miesięcy i aż o 139% wyższy niż rok wcześniej.

W efekcie na koniec miesiąca łączna oferta deweloperska w Katowicach, Krakowie, Łodzi, Poznaniu, Trójmieście, Warszawie i we Wrocławiu była o blisko 3% wyższa niż w styczniu i wyniosła 41,2 tys. lokali. To jednak nadal o 8 % mniej niż w lutym 2023 r.

Wzrost w lutym o ponad tysiąc lokali oferty deweloperów w porównaniu ze styczniem, zaskakuje. Na pierwszy rzut oka nie znajduje bowiem uzasadnienia w nadwyżce liczby mieszkań wprowadzonych do sprzedaży i sprzedanych przez firmy deweloperskie w lutym. Na 7 największych rynkach deweloperzy wprowadzili do sprzedaży zaledwie kilkadziesiąt mieszkań więcej niż sprzedali. Skąd zatem wziął się wzrost liczby oferowanych przez nich mieszkań? Źródłem takich anomalii są najczęściej mieszkania, które “wracają do oferty”, czyli te, które we wcześniejszym okresie zostały zarezerwowane lub sprzedane. Tak też było w lutym, kiedy niemal 800 lokali zarezerwowanych przez klientów w poprzednich miesiącach, zasiliło ponownie ofertę deweloperów. Wiele wskazuje na to, że były to mieszkania zarezerwowane z nadzieją na uzyskaniem finansowania w ramach Programu BK 2%. W danych z lutego – podobnie jak w danych z badania styczniowego – widoczne są efekty działania rządowego programu Pierwsze Mieszkanie, który formalnie został wygaszony na przełomie 2023 i 2024 rok.

Katarzyna Kuniewicz, dyrektorka badań Otodom Analytics

Oferty mieszkań – nierówna sytuacja w miastach

Mimo ogólnie stabilnego poziomu sprzedaży i odbudowującej się oferty mieszkań, sytuacja na największych polskich rynkach nie jest jednolita. Ponadto luty przyniósł pewne niespodzianki.

We Wrocławiu po kilku słabszych miesiącach, nabywcy znów ruszyli po zakup lokali. W lutym deweloperzy sprzedali na tamtejszym rynku blisko 700 mieszkań. To o połowę więcej niż miesiąc wcześniej i najwięcej od września 2023 roku. I chociaż liczba nowych wprowadzeń w lutym była w tym mieście o połowę niższa niż w styczniu, to kupujący mieli do dyspozycji nieco ponad 5 tys. mieszkań, czyli 2% więcej niż miesiąc wcześniej.

Z kolei Poznań zaskakująco uplasował się na drugim miejscu pod względem liczby wprowadzonych do sprzedaży lokali deweloperskich, zaraz za Warszawą. W stolicy Wielkopolski na rynek trafiło ponad 890 nowych mieszkań. To trzeci najwyższy wynik w Poznaniu w historii, a zarazem więcej niż przybyło w lutym łącznie w Krakowie i w Trójmieście.

Natomiast W Krakowie od początku roku widoczny jest spadek aktywności deweloperskiej. W styczniu i w lutym do oferty w mieście dołączyło w sumie nieco ponad 1000 lokali. A to, jak podkreślają eksperci Otodom, zdecydowanie za mało na potrzeby tak dużego rynku. Równocześnie poziom sprzedaży w Krakowie nie należy do imponujących (poniżej 600 mieszkań w lutym). Może to wynikać nie tyle z niechęci klientów do zakupów, ale z niskiego poziomu oferty mieszkań.

Zobacz też: Dane Otodom Analytics: aktualne ceny ofertowe mieszkań i domów i ceny najmu w 40 największych miastach

Widać poprawę, a ceny nadal rosną

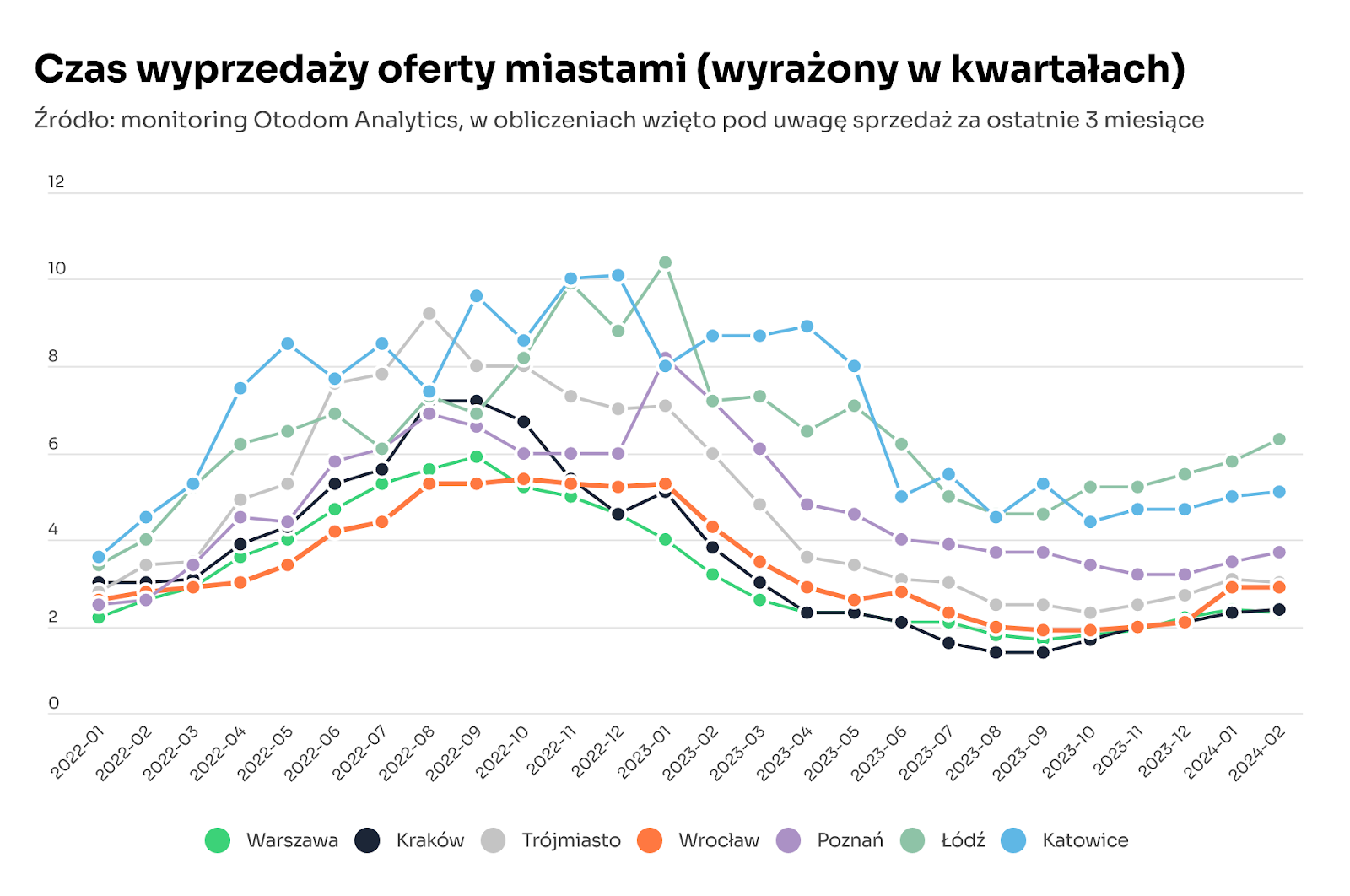

Analizując czas wyprzedaży oferty mieszkań, w lutym widać było stopniową poprawę w miastach, w których sytuacja była trudna. Gdyby sprzedaż utrzymała się na poziomie z ostatnich trzech miesięcy, a do oferty nie trafiały nowe projekty, nadal najszybciej wyczerpałaby się ona w Warszawie (2,3 kw.) oraz w Krakowie (2,4 kw.). To jednak odpowiednio o 0,5 kw. i 1 kw. dłużej niż we wrześniu 2023 roku.

W miastach, gdzie sytuacja była korzystna, widać natomiast większe ryzyko nadpodaży mieszkań deweloperskich. Dotyczy to przede wszystkim łódzkiego rynku, na którym oferta przy poziomie sprzedaży z ostatnich trzech miesięcy wystarczyłaby na półtora roku.

Poprawiająca się sytuacja pociągnęła za sobą dalsze wzrosty cen. W lutym do grona miast, w których trzeba zapłacić średnio powyżej 15 tys. zł/mkw., dołączył Kraków. Tym samym obok Warszawy (średnio 16,5 tys. zł/mkw.) i Gdańska ( 15,1 tys. zł/mkw.) stał się jedną z najdroższych lokalizacji w Polsce. A gdzie jest najtaniej? Wciąż w Łodzi, chociaż i tutaj po przebiciu w styczniu granicy 10 tys. zł/mkw. ceny wzrosły w lutym o ok. 300 zł/mkw.

Niestety nie mamy dobrych wiadomości dla tych, którzy rozważając zakup mieszkania, czekają na spadki cen. Wnioski z analizy cen mieszkań w inwestycjach deweloperskich wprowadzanych do sprzedaży w lutym w największych polskich miastach są jednoznaczne. Na wszystkich analizowanych rynkach mieszkania we wprowadzonych w lutym projektach były droższe od tych, które były już oferowane. Zmiana warunków technicznych, której wejście w życie w 2024 roku jest przesądzone, będzie niestety sprzyjała dalszym wzrostom.

Katarzyna Kuniewicz, dyrektorka badań Otodom Analytics

Może Cię zainteresować: Jak ogólnodostępne narzędzia mogą pomóc w analizie potencjału serwisów z ogłoszeniami nieruchomości?