Rynek deweloperski w 2024 roku – podsumowanie

Rynek deweloperski w 2024 r. przyniósł odbudowywanie oferty, która na 7 głównych rynkach urosła w tym czasie o 58%. Jednocześnie, przewaga podaży nad popytem spowodowała koniec okresu dynamicznych wzrostów cen mieszkań.

Grudzień był jedynym miesiącem 2024 r., w którym liczba mieszkań sprzedanych przez deweloperów na 7 głównych rynkach (Katowice, Kraków, Łódź, Poznań, Trójmiasto, Warszawa i Wrocław) przekroczyła w granicach miast liczbę lokali wprowadzonych do sprzedaży. Trudno tu jednak o zauważenie zmiany trendu, bowiem zjawisko to było efektem niewielu nowych projektów, a nie wzrostu sprzedaży. Ta bowiem we wstępnym odczycie wyniosła 3,2 tys. jednostek, co finalnie zamknie się sprzedażą na poziomie ok. 3 tys.

O czym przeczytasz w tym artykule?

Rynek deweloperski: czwarty kwartał z lekkim odbiciem sprzedaży

Gdyby ktoś chciał opisać końcówkę roku w sprzedaży, z czystym sumieniem mógłby użyć takich słów jak „uspokojenie” i „stabilizacja”. Po zakończeniu wakacji sprzedaż ustabilizowała się na poziomie 3,2-3,3 tys. i tak było do końca roku. Wprawdzie w czwartym kwartale nie udało się przekroczyć 10 tys., ale i tak był on lepszy od drugiego i trzeciego. Patrząc na ostatnie trzy lata, to z 12 składających się na nie kwartałów, ostatnie trzy miesiące ubiegłego roku znalazły się, używając sportowego żargonu, „w środku stawki”.

W całym 2024 r. sprzedaż przekroczyła 37 tys. mieszkań i była jedną czwartą niższa niż w 2023 r. Jednocześnie jednak przewyższając o kilka procent tę z 2022 r. Patrząc na 26% spadek należy pamiętać, że 2023 r. miał dwa silne stymulanty. Mowa tutaj o: programie dopłat Bezpieczny Kredyt 2% i poluzowaniu bufora przy liczeniu zdolności kredytowej. W 2024 r. ich zabrakło, więc niższa sprzedaż nie powinna dziwić.

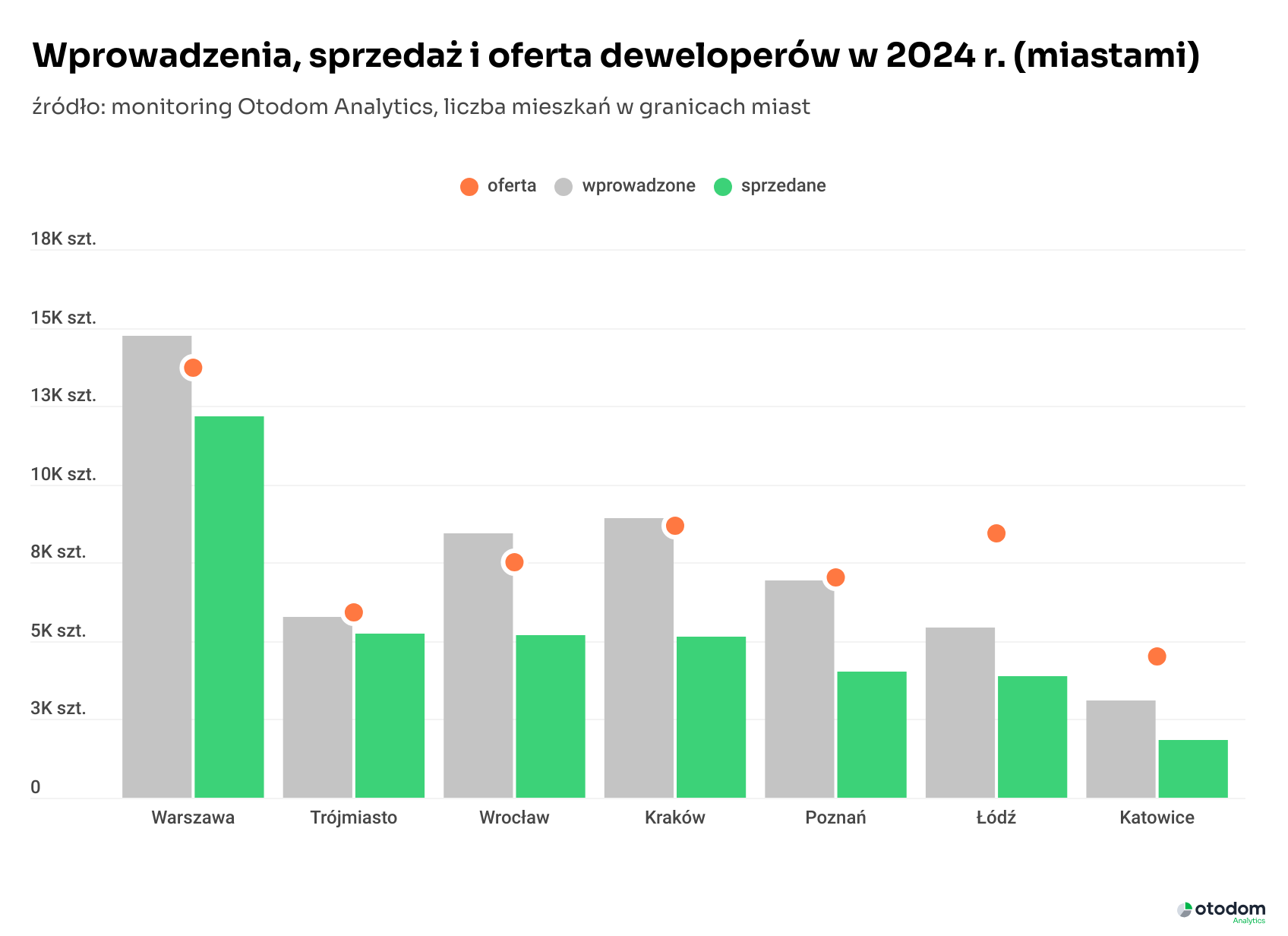

Sprzedażowy boom w 2023 r. oraz zapowiedzi nowego programu dopłat do kredytów spowodowały wzrost podaży. W 2024 r. działający na 7 głównych rynkach deweloperzy wprowadzili do sprzedaży 53,3 tys. mieszkań. To o 29% więcej niż rok wcześniej i o 22% więcej niż dwa lata temu. Ponad 55% wprowadzeń miało miejsce w pierwszej połowie roku – trzeci i czwarty kwartał to po ok. 12 tys. nowych mieszkań.

Efektem przewagi podaży nad popytem była oczywiście rosnąca oferta. Na koniec 2023 r. dostępnych było nieco ponad 35 tys. mieszkań, a 2024 r. zamknęliśmy rekordową liczbą 55,8 tys. W rynkowej grze pomiędzy popytem i podażą zwycięstwo należy więc przyznać tej drugiej.

Przewaga Warszawy jeszcze większa

Na przestrzeni ostatnich lat regularnie jedna trzecia mieszkań sprzedanych na 7 głównych rynkach zlokalizowana była w Warszawie. Nie inaczej było w 2024 r., kiedy to stołeczna sprzedaż wyniosła 12,1 tys. mieszkań, czyli 32,4% całości.

Ciekawie w zestawieniu miast z największą sprzedażą działo się na pozycjach 2-4, gdzie doszło do przetasowań. Ubiegłoroczny 42% spadek sprzedaży w Krakowie (z 8,8 do 5,1 tys.) sprawił, że z mocnego drugiego miejsca dawna stolica Polski spadła na czwarte.

Na drugą pozycję awansowało za to Trójmiasto, gdzie sprzedaż przekroczyła 5,2 tys., (-32% r/r). Niespełna 60 mieszkań mniej sprzedano w minionym roku we Wrocławiu, który z 5,2 tys. znalazł się na trzecim miejscu. Różnice w wysokości sprzedaży w Krakowie, Trójmieście i Wrocławiu były niewielkie.

Za BIG4 znalazły się Poznań i Łódź. Dużo uwagi przyciągała w ostatnich kwartałach Łódź, gdzie od końca 2022 do połowy 2024 r. oferta wzrosła dwukrotnie. Jeszcze kilka miesięcy temu liczba dostępnych w Łodzi mieszkań od deweloperów była druga za Warszawą. Dziś większą ofertę ma Kraków, a Wrocław cały czas odrabia straty.

Kraków wrócił do gry

We wszystkich 7 analizowanych miastach w 2024 r. liczba mieszkań deweloperskich wprowadzonych do sprzedaży przewyższyła sprzedaż. Najbardziej, o 74% w Krakowie – tamtejsi deweloperzy wyszli z podażowego dołka, w którym znaleźli się w drugiej połowie 2023 r. Na koniec września 2023 r. oferta deweloperów nie przekraczała 3,6 tys. A mniej dostępnych mieszkań było jedynie w Katowicach (3,3 tys.). Systematycznie pojawiające się projekty spowodowały odbudowanie oferty. Tym samym dziś (8,7 tys. lokali, wzrost o 105% r/r) Kraków jest na drugim miejscu, co biorąc pod uwagę wielkość sprzedaży, jest swego rodzaju powrotem do normalności.

Podobnie należy ocenić fakt, że w minionym roku na rynek deweloperski we Wrocławiu do sprzedaży trafiło o 62% więcej mieszkań niż znalazło nabywców. Było to odbudowywanie oferty. W efekcie, na koniec roku we Wrocławiu dostępne było 7,5 tys. mieszkań, to czwarta największa oferta w kraju.

Łódź nadal w czołówce

Przez prawie cały 2024 r. drugim rynkiem pod względem oferty była Łódź, co dla obserwatorów rynku było ewenementem, bo ani sprzedażowo, ani historycznie nie jest to czołowy rynek – zwykle ląduje na szóstym miejscu, za Poznaniem. W połowie 2024 r. sytuacja ustabilizowała się. W drugiej części roku poziom wprowadzeń i sprzedaży był bardzo zbliżony, na poziomie 1,8-1,9 tys. mieszkań i oferta ustabilizowała się na rekordowym poziomie 8,4-8,5 tys. mieszkań.

Dla wspomnianego Poznania miniony rok również był okresem szybkiego uzupełniania oferty, chwilami może zbyt szybkiego. Operujący w stolicy Wielkopolski deweloperzy zakończyli 2024 r. z ofertą przekraczającą 7 tys. lokali. Nigdy wcześniej dostępnych mieszkań nie było tak dużo.

Przyglądając się danym ilościowym za ubiegły rok nie sposób nie zauważyć tego, co działo się w Trójmieście, gdzie w roku odbudowy, jak można by śmiało określić 2024, oferta wzrosła zaledwie o 15%. Było to spowodowane dobrą sprzedażą mieszkań. W podsumowaniu 2022 r. Gdańsk, Sopot i Gdynia znalazły się na drugim miejscu z ponad 5,2 tys. mieszkań.

Wysyp nowych inwestycji w Katowicach

Katowice, najmniejszy z 7 analizowanych rynków, także zakończyły rok z największą ofertą w historii, przekraczając 4,5 tys. mieszkań. Po 2 latach ze stabilną ofertą w przedziale 3-3,5 tys. mieszkań, Katowiccy deweloperzy popuścili wodze fantazji i w ostatnim kwartale ubiegłego roku na rynek wprowadzili blisko 1,5 tys. mieszkań. W tym samym czasie nabywców znalazło ledwie 400 mieszkań, a nigdy w historii sprzedaż nie przekroczyła 700 sztuk.

Wskaźnikiem, który biorąc pod uwagę zmiany podażowo-popytowe obrazuje sytuację na danym rynku jest czas wyprzedaży, który wyliczamy biorąc pod uwagę wielkość oferty i sprzedaż z ostatnich 3 miesięcy. To wyrażony w kwartałach czas, w którym z oferty zniknęłyby wszystkie mieszkania gdyby sprzedaż utrzymała się na poziomie średniej z ostatnich 3 miesięcy.

Na większości rynków sytuacja na koniec roku wygląda pod tym względem całkiem dobrze. Za bezpieczny rynek uważa się taki, na którym wskaźnik czasu wyprzedaży mieści się w zakresie 4-6 kwartałów. Tak jest w Trójmieście, Warszawie i Wrocławiu, niewiele więcej jest obecnie w Krakowie i Poznaniu. Mniej bezpiecznie wygląda to w Łodzi, gdzie wartość ta wyniosła na koniec ubiegłego roku 9 kwartałów, a przede wszystkim w Katowicach, gdzie przekroczyła ona 11 kwartałów, co jest bardzo głośnym sygnałem o nadpodaży.

Rynek deweloperski: ceny przestały rosnąć

Wygrana podaży w grze z popytem spowodowała uspokojenie także w cennikach. Jeszcze w czerwcu na wszystkich 7 analizowanych rynkach rok do roku stawki za metr kwadratowy rosły w tempie dwucyfrowym. Sześć miesięcy później wartość taką widzimy tylko w Łodzi (+15%), a w Poznaniu i Trójmieście wzrost cen w 2024 r. nie przekroczył 2%. O 5-7% ceny urosły w Katowicach i Warszawie, 8% w Krakowie, a 9,6% we Wrocławiu.

W końcówce roku pojawiły się też małe spadki miesięczne – w grudniu mieszkania najbardziej potaniały w Poznaniu i Trójmieście (o 0,8%). Póki co są one jednak niewielkie. Od szczytu największy spadek zanotowano w Poznaniu (o 1,8%), potem Warszawie i Wrocławiu (1-1,2%), a na rekordowym poziomie stawki mkw. znalazły się na koniec 2024 r. w Katowicach i Krakowie.

Rynek deweloperski – co dalej?

Ostatnie lata na polskim rynku mieszkaniowym były dynamiczne i pełne wyzwań, co znajduje swoje odzwierciedlenie w danych za 2024 rok. U progu kolejnego roku działający na 7 głównych rynkach deweloperzy stoją przed trudnym wyborem – kontynuować budowę nowych projektów, czy ograniczyć podaż w obliczu rynkowej niepewności.

Spadek sprzedaży przy rosnącej podaży zwiększa ryzyko nieupłynnienia inwestycji, co w dłuższym okresie może skutkować spowolnieniem w realizacji kolejnych projektów i zachwianiem wynikami finansowymi. W miastach takich jak Łódź czy Katowice, gdzie rynek jest mniejszy, takie zjawisko może być szczególnie odczuwalne.

Sytuacja na polskim rynku mieszkaniowym jest w ostatnich latach zależna od wielu czynników zewnętrznych. Przełom roku przyniósł zapowiedzi nowego programu dopłat dla kredytobiorców. Z pierwszych informacji trudno wnioskować o jego wpływie na rynek mieszkaniowy. Pewne jest jedynie, że dynamiczna sytuacja niezmiennie wymaga od deweloperów szybkiego dostosowywania się do zmieniających się warunków.

Oprócz programu dla kredytobiorców pod uwagę brać należy też politykę monetarną, możliwe scenariusze zakończenia wojny w Ukrainie, czy sytuację gospodarczą w UE. Jedno jest na początku 2025 r. pewne: będzie ciekawie.